インコタームズとは

貿易取引においては、商品自体の代金に加え「運送料」や「保険料」、「通関費用」や「関税」など、取引に関わるさまざまな費用が発生するほか、輸送時にも多くのリスクがあります。商品の輸送経路が「売り主(輸出者)の出荷から船積みまで」、「船積みから輸入国の港まで」、「陸揚げから買い主(輸入者)の受け取りまで」といったように区分され、各区分での責任や負担を売り主(輸出者)と買い主(輸入者)のどちらが負うかを示した条件をアルファベット3文字で表すことで明確化しています。

インコタームズは法律や国際協定ではないため強制力はないものの、輸出入者同士がお互いの責任範囲を明確にしてスムーズな取引を行うために、世界中の貿易取引で利用されています。商品の輸送に関わるさまざまな費用とリスクの負担に関する情報を定義しており「費用負担」は輸送に掛かる費用の内訳を売り主と買い主でどう分担するかについて、「リスク負担」は輸送中に貨物に起こり得る危険に対して持つ責任の範囲について示しています。

インコタームズには2つのグループ分けがあり、全部で11規則あります。

■様々な単一または複数の輸送手段に適した規則

| インコタームズ貿易規則 | 英文での呼称 | 和文での呼称 |

| EXW | EX WORKS | 工場渡し |

| FCA | FREE CARRIER | 運送人渡し |

| CPT | CARRIAGE PAID TO | 輸送費込み |

| CIP | CARRIAGE AND INSURANCE PAID TO | 輸送費保険料込み |

| DPU | DELIVERED AT PLACE UNLOAD | 荷卸し込み持込渡し |

| DAP | DELIVERED AT PLACE | 仕向け地持込渡し |

| DDP | DELIVERED DUTY PAID | 関税持込渡し |

■海上・内陸水路輸送のための規則

| インコタームズ貿易規則 | 英文での呼称 | 和文での呼称 |

| FAS | FREE ALONGSID SHIP | 船側渡し |

| FOB | FREE ON BOARD | 本船渡し |

| CFR | COST AND FREIGHT | 運賃込み |

| CIF | COST,INSURANCE AND FREIGHT | 運賃保険料込み |

図でみるインコタームズ

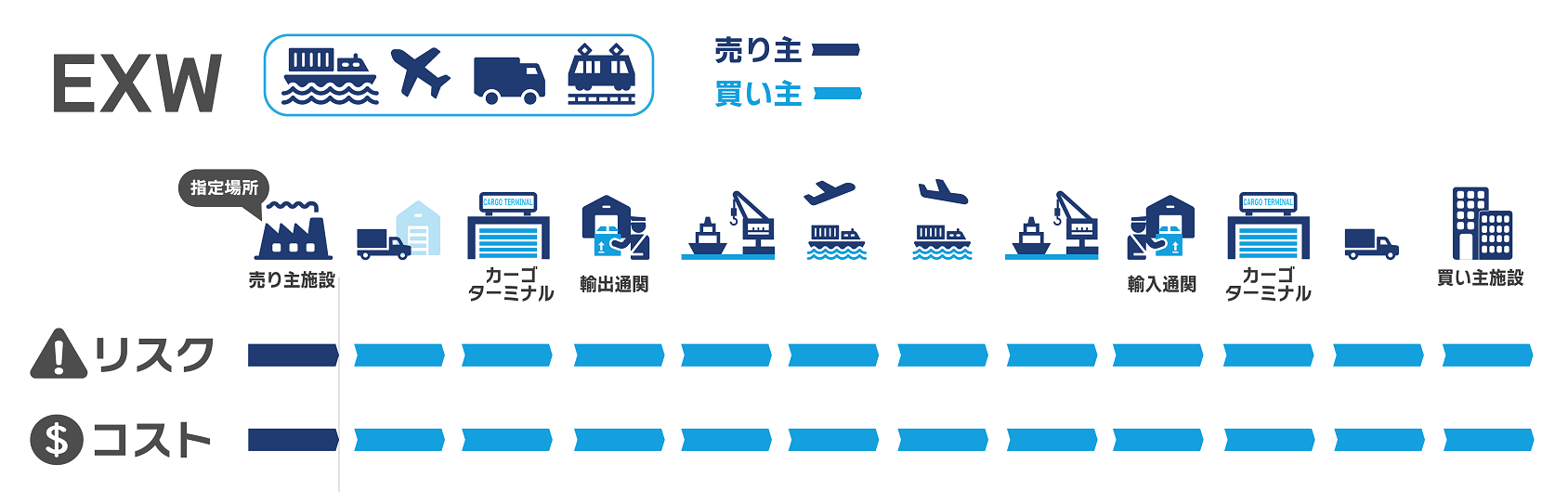

EXW(工場渡し)

EXW(工場渡し)は、売り主の工場や倉庫などの「指定場所」でリスクと費用負担が売り主から買い主へ移転する規則です。

EXW(工場渡し)は、売り主の工場や倉庫などの「指定場所」でリスクと費用負担が売り主から買い主へ移転する規則です。

買い主が商品を引きとるためのトラックなどの輸送手段に売り手が商品を引き渡した時点で責任が移転し、買い主はトラックなど車輌への積込みと、それ以降の危険を負担します。

EXWは売り主の負担が最小、買い主の負担が最大の規則になります。

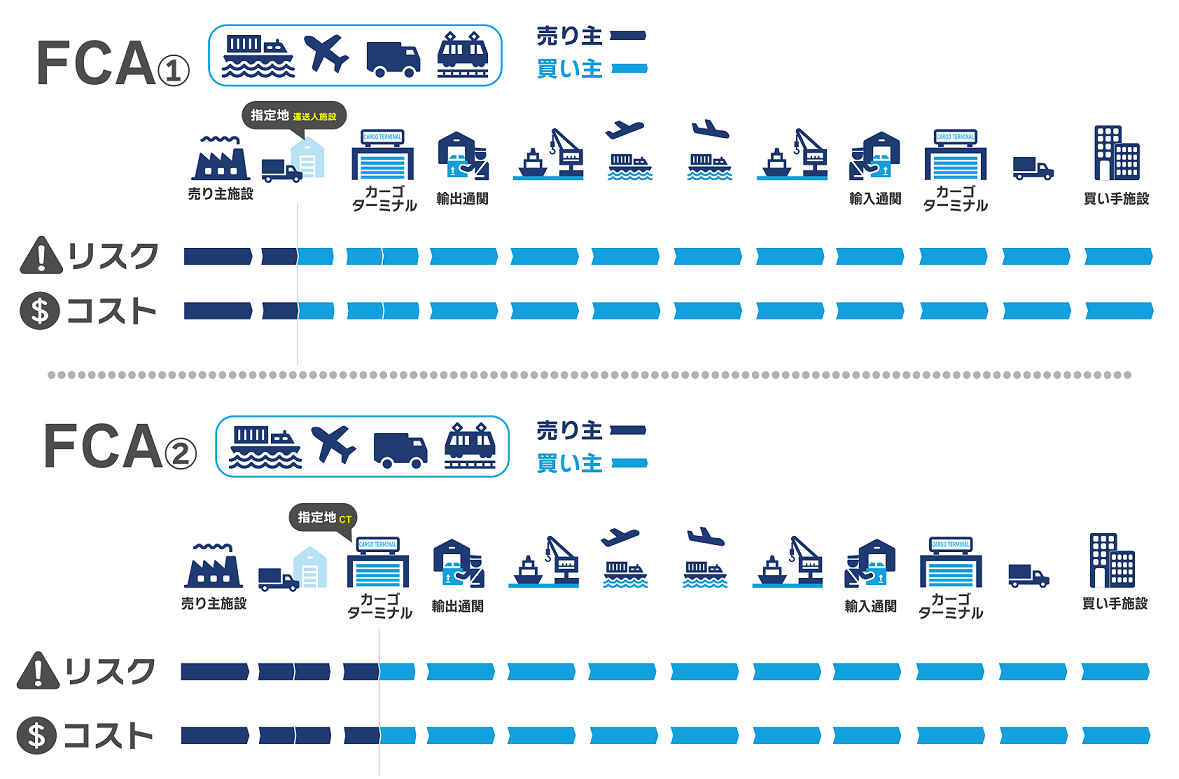

FCA(運送人渡し)

FCA(運送人渡し)は、買い主が手配した運送人に、売り主が商品を引き渡した時点で、リスクと費用負担が売り主から買い主へ移転する規則です。

上記例の①では、商品引き渡し地が「運送人施設」、例の②ではカーゴターミナルを商品の引き渡し地としています。

他には、コンテナ船を使った輸送の際に、FCLはCY(コンテナヤード)、LCLの場合はCFS(コンテナフレートステーション)で商品の引き渡しを行うときは、CY/CFSがリスクと費用負担の分岐点となります。

FCAにおける通関費用は、輸出時は「売り主」、輸入時は「買い主」の負担になります。

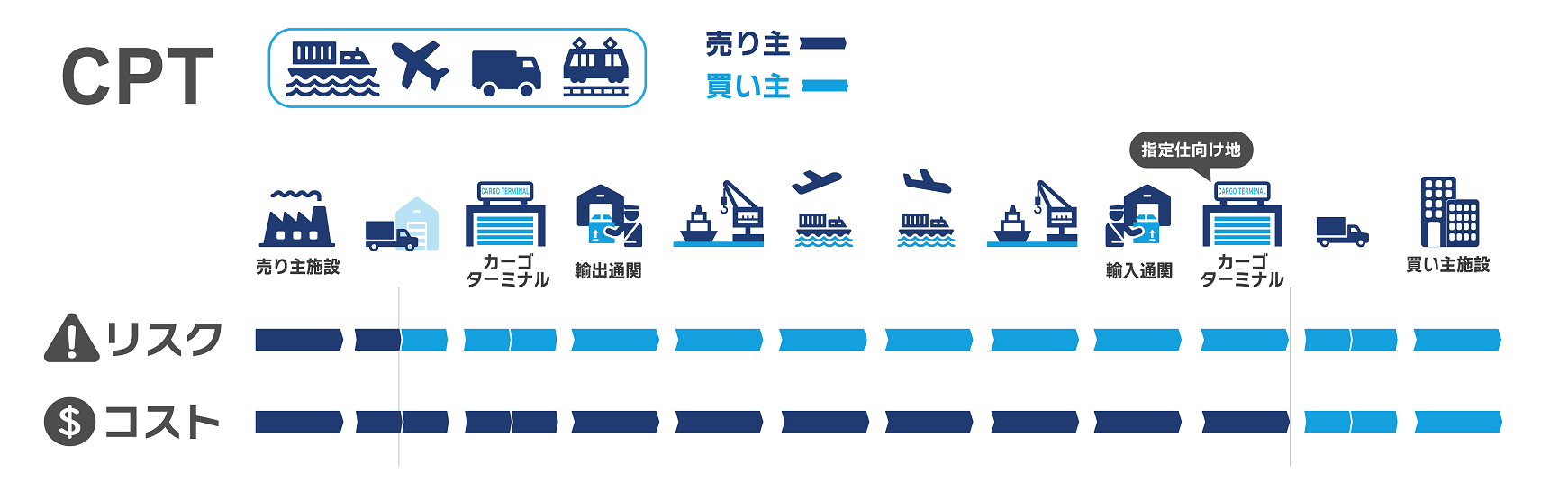

CPT(輸送費込み)

CPT(輸送費込み)は、売り主が輸送を手配し、商品を運送人に引き渡した時点でリスクが売り主から買い主に移転する規則です。

CPT(輸送費込み)は、売り主が輸送を手配し、商品を運送人に引き渡した時点でリスクが売り主から買い主に移転する規則です。

CPTでは、リスクは商品を運送人に引き渡した時点で買い主に移りますが、費用についてはリスクの分岐点となる商品の運送人への引き渡し地への輸送費用に加え、買い主の指定する場所までの輸送費も負担することになります。

船や航空機からの荷おろし費用については、運送契約に準ずることになりますが、一般的にコンテナ船輸送や航空輸送では荷おろし費用は輸送費に含まれることが多くみられます。

CPTにおける通関費用は、輸出時は「売り主」、輸入時は「買い主」の負担になります。

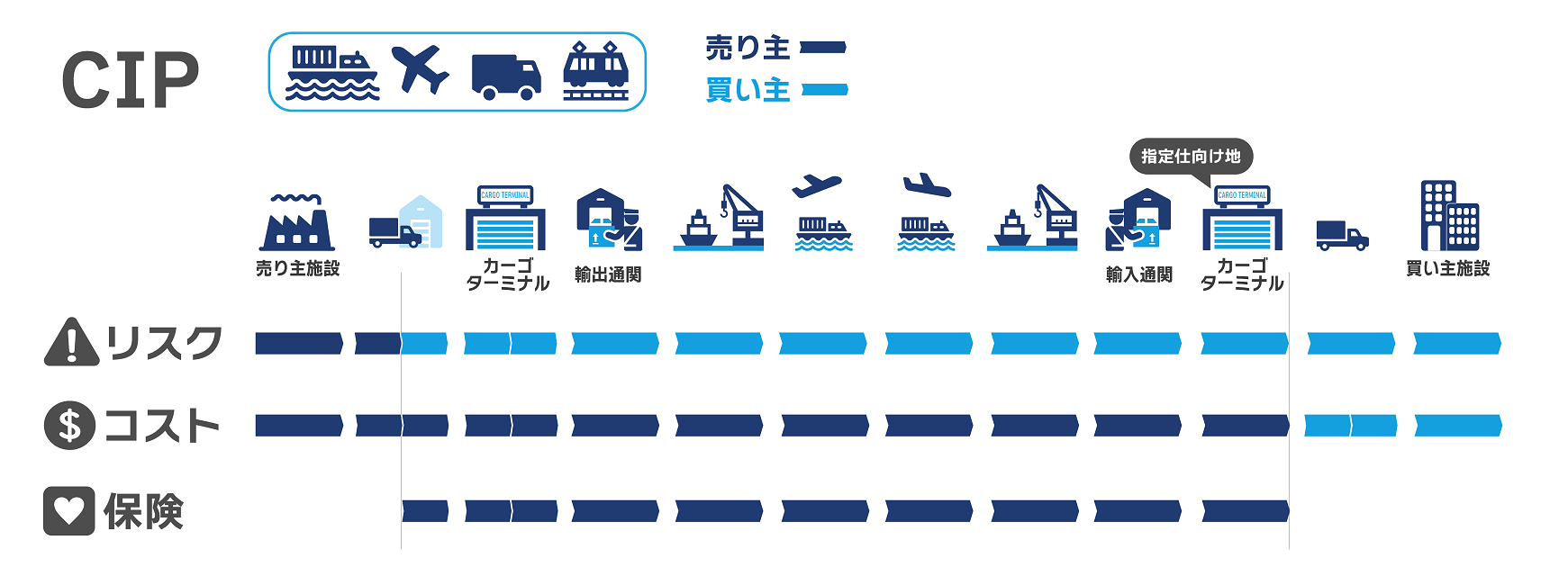

CIP(輸送費保険料込み)

CIPは、売り主が輸送を手配し、商品を「運送人に引き渡した時点」でリスクが買い主に移転する規則です。

CIPは、売り主が輸送を手配し、商品を「運送人に引き渡した時点」でリスクが買い主に移転する規則です。

また、CIPでは売り主が、指定仕向地までの輸送と合わせて保険についても手配する必要があります。

CIPにおける費用負担は、リスクの分岐点である運送人への引き渡し地までの輸送費用に加え、指定仕向地までの輸送費と保険料を売り主が負担します。

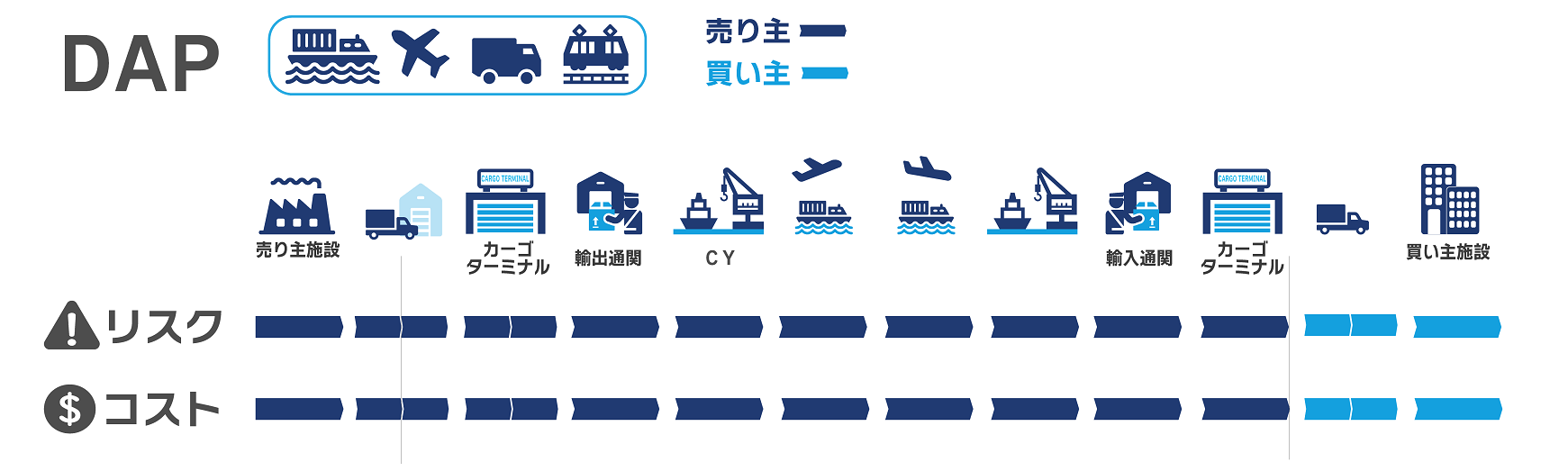

DAP(仕向け地持込み渡し)

DAP(仕向地持ち込み渡し)は、買い主の指定仕向地(輸入国側)にて商品を引き渡します。

リスクおよび費用負担の分岐点は、輸入港あるいは輸入国におけるターミナル(埠頭、港湾地区の倉庫、コンテナヤード、鉄道駅など)で、輸入通関前の輸送手段(船、飛行機、トラックなど)の上で、荷おろしの準備ができた状態で、商品を買い主に引渡した際に売り主から買い主へ移転します。

荷おろしをする前に費用の負担が移転するため、指定仕向地でのトラックなどからの荷おろし費用は買い主が負担することになります。

DAPにおける通関費用は、輸出時は「売り主」、輸入時は「買い主」の負担になります。

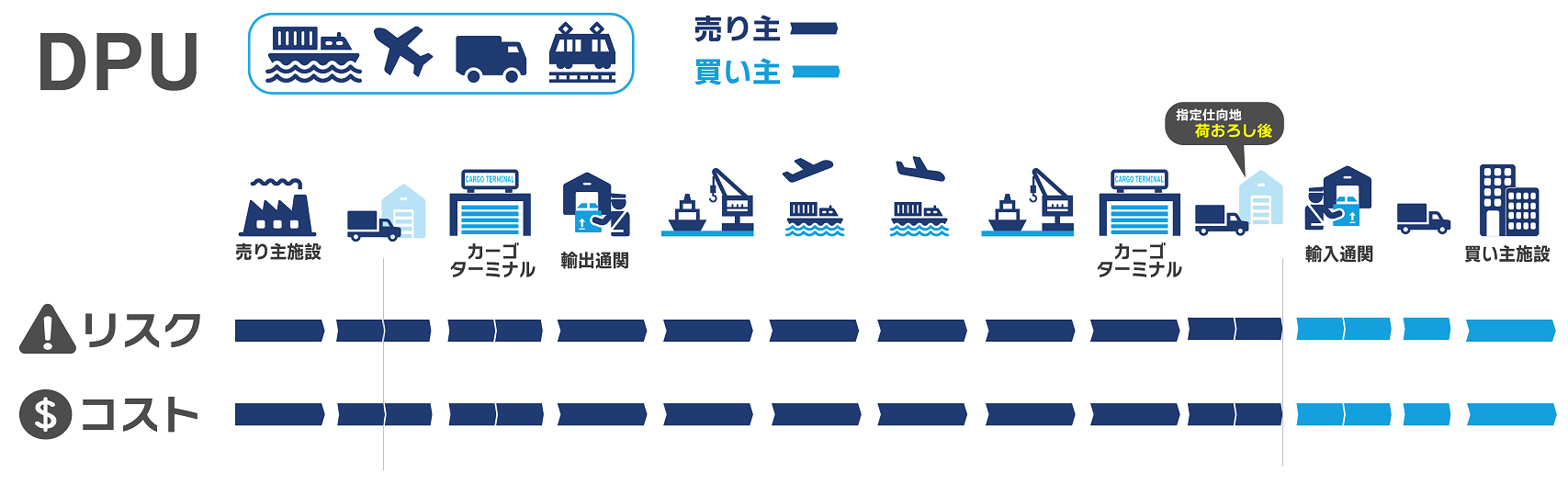

DPU(荷卸し込み持込み渡し)

※インコタームズの規則の中で、運送手段から「荷おろし後」に商品を引き渡すと規定されているのはDPUのみになります。

DPU(荷卸し込み持込み渡し)は、売り主が輸入国側の指定仕向地まで商品を輸送し、輸入通関前に運送手段から荷おろし後、商品を買い主に引き渡します。なお、商品を買い主に引き渡す際にリスクについても売り主から買い主へ移転します。

また費用の負担についてもリスクの分岐点と一致しており、輸入通関前に運送手段から荷下ろし後商品を買い主に引き渡した際に、費用の負担が売り主から買い主へ移ります。

DPU(荷卸し込み持込み渡し)は、インコタームズ2020にて新設されたもので、前身となる2010年版のDAT(=DELIVERED AT TERMINAL)ターミナル持ち込み渡しは、到着したターミナルに荷おろしされた状態で引き渡しを行う規則でしたが、2020年版では仕向地をターミナルに限定せず「いかなる場所でも可」と範囲を広げてDPUに改称しました。

この改称により、荷おろし前に引き渡しが行われるDAPと順序が入れ替わりました。

DPUにおける通関費用は、輸出時は「売り主」、輸入時は「買い主」の負担になります。

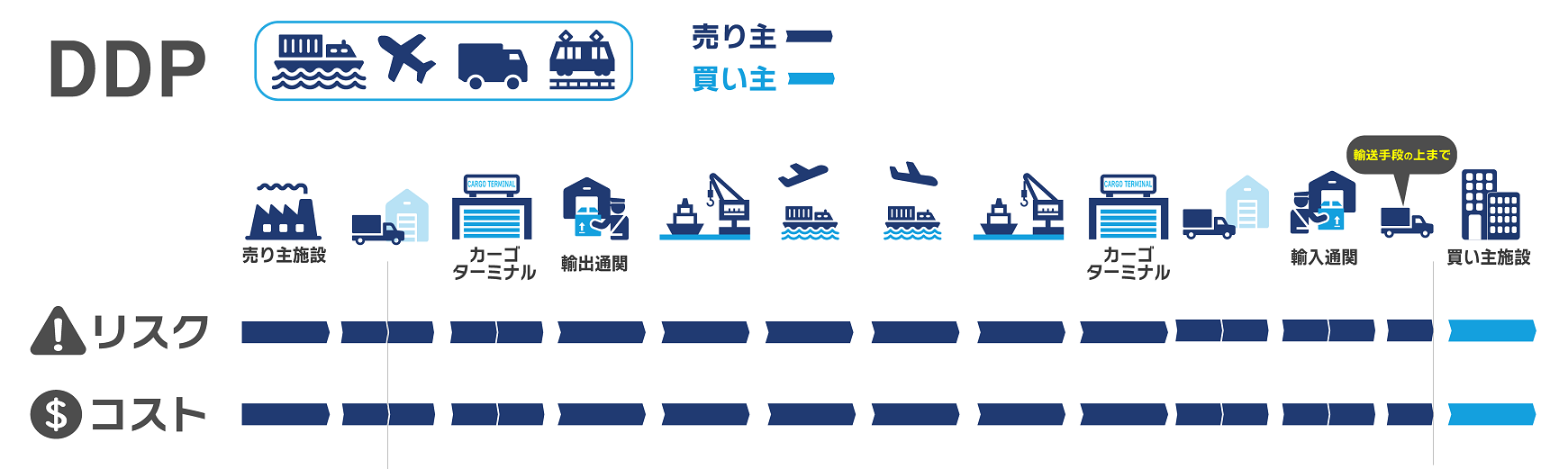

DDP(関税込み持込み渡し)

DDPは、輸入国側の「指定仕向地」で輸入通関後にリスクと費用の負担が移転する規則です。

売り主は船や飛行機といった輸送手段を使って商品を輸入国側の指定仕向地まで売り主のリスクと費用負担で輸送します。

費用負担の分岐点は、リスクと一致しており、指定仕向地での輸送手段からの荷下ろし費用についてはDAP(仕向け地持込み渡し)と同様に買い主が負担します。

DDPでは、輸出入にかかる通関費用も売り主が負担となります。

通関には、輸出入通関手続きにかかる費用や関税が含まれ、輸入に資して支払われる付加価値税やそのほかの税金などは売買契約で別途合意しないかぎりは売り主の負担になります。

DDPは売り主の負担が最大、買い主の負担が最小の規則になっており、輸送中の商品ダメージのリスクの他に輸送や輸入通関での遅延リスクについても負担することなります。

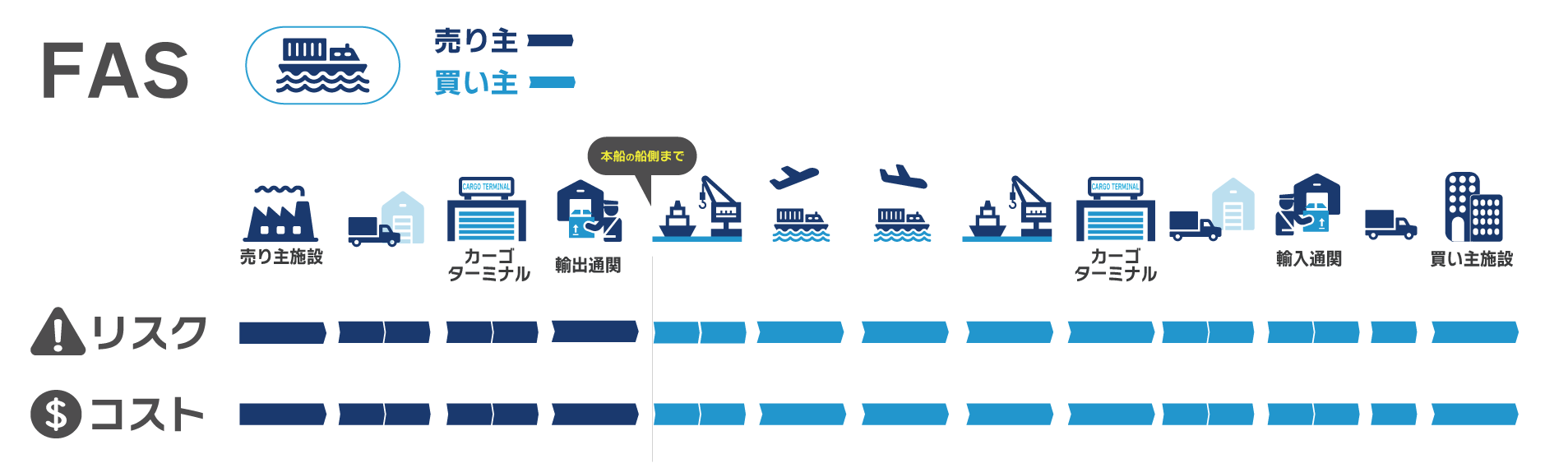

FAS(船側渡し)

FASは、輸出国側の指定船積み港で買い主が手配した「本船の船側」に売り主が商品を置いた時点で、リスクと費用負担が移転する規則です。

FASは、輸出国側の指定船積み港で買い主が手配した「本船の船側」に売り主が商品を置いた時点で、リスクと費用負担が移転する規則です。

買い主は、契約で定められた期日または期間内に、本船を指定船積み港で引き取るための船舶を手配します。売り主は、税関での輸出通関後、商品を本船の船側まで輸送して運送人へ引き渡します。

なお、ここでの船側とは本船が着岸している「埠頭」や浮標係留した本船へ横づけする「はしけ」等の場合があります。

費用負担の分岐点はリスクと一致しており、通関にかかる費用は輸出通関は売り主、輸入通関は買い主になります。

FASは「船側まで」という規則になるため船舶輸送にのみ適していますが、ここでいう船舶は在来船等の買い主が本船を丸ごと手配するチャーター船輸送を指します。コンテナ船での輸送は売り主がCY(コンテナヤード)やCFS(コンテナフレートステーション)で運送人へ引き渡しを行うため、本船船側で引き渡しを規定しているFASの実態とはあわないため、コンテナ船の場合はFCA(運送人渡し)を適用します。

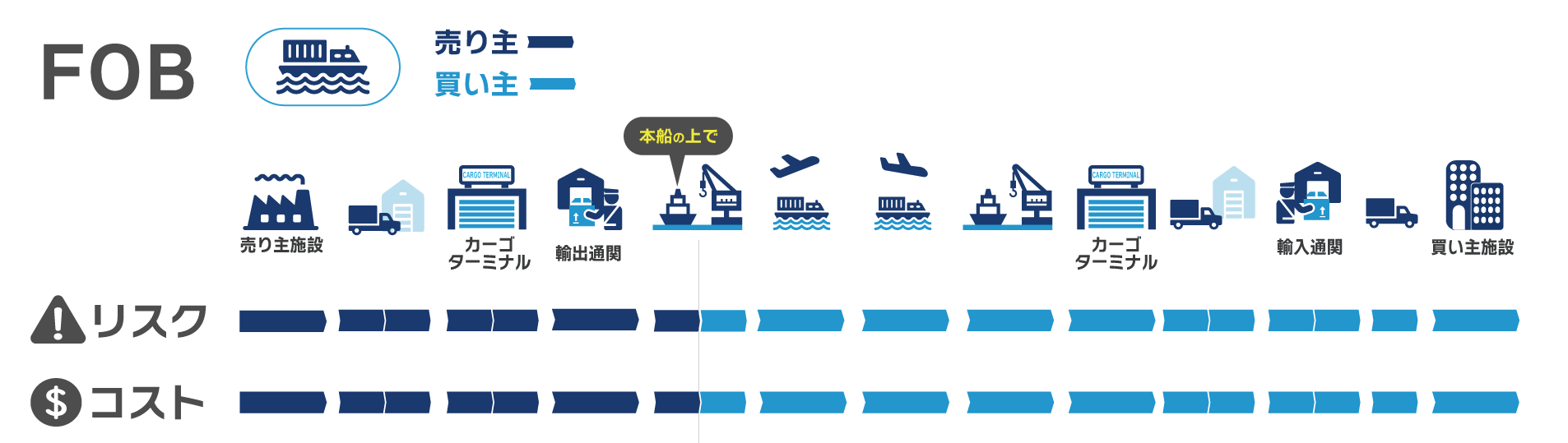

FOB(本船渡し)

FOBは、 輸出国側の指定船積み港で買い主が手配した本船に売り主が商品を積込みした時点でリスクと費用負担が移転する規則です。

買い主は契約で定められた期日または期間内に、指定船積み港で商品を引き取るための船舶を手配し、売り主は税関での輸出通関後に商品を本船に積込み、本船上で買い主に引き渡します。なお、船倉内での荷役にかかわるリスクと費用の分担についてはどちらが負担するのか必要に応じて契約で取り決めておく必要があります。

FOBについても本船上での引き渡しとなるため、FAS(船側渡し)と同様にコンテナ輸送には不適切な貿易条件となります。

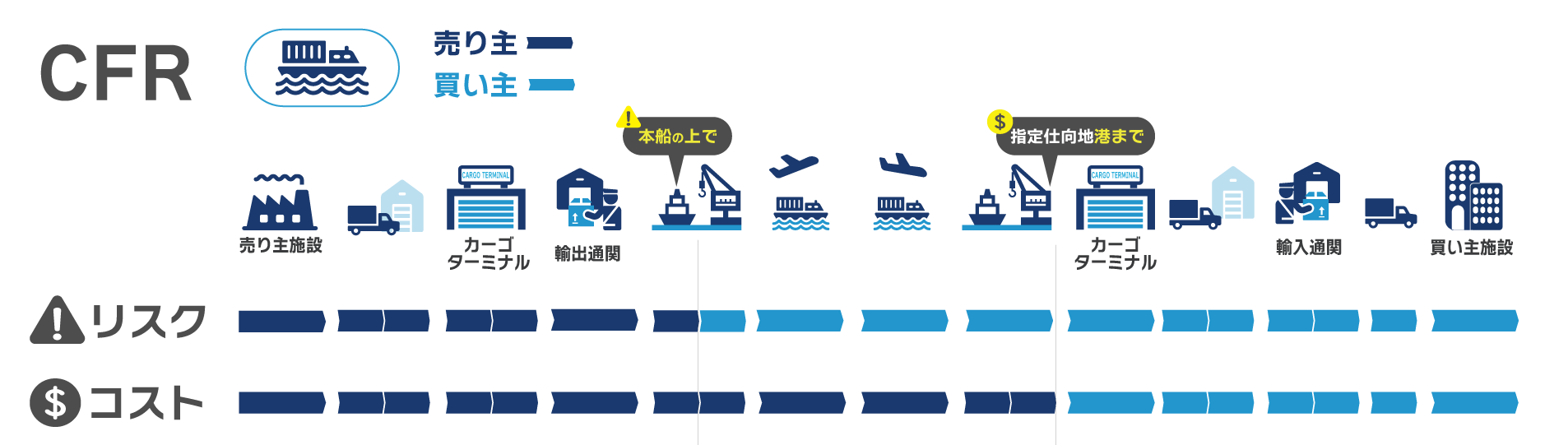

CFR(運賃込み)

CFRは、売り主が輸出国側の船積み港で手配した本船に商品を積み込んだ時点、「本船上」でリスクが移転する規則です。

売り主は契約で定められた期日または期間内に船積みを行い、指定仕向け地まで輸送する船舶を手配します。売り主は、輸出通関後に商品を本船へ積み込み、船積み港の本船上で買い手に引き渡します。

CFRでは指定仕向け港を記載するためリスクの分岐点となる運送人への引き渡し場所を必要に応じて契約で確認します。

CFRはリスクと費用負担の分岐点が異なります。

売り主はリスクの分岐点にあたる「本船上」までの費用に加えて、指定仕向け地までの運賃を負担します。運賃に仕向港での荷下ろし費用が含まれるかどうかは契約時に合意しておき、売り主はその合意にしたがって船会社と輸送契約を結びます。一般的に、定期船利用の場合は運賃に荷下ろし費用が含まれていますが、不定期船の場合は船会社などにより異なります。

CFRの通関費用は輸出通関は売り主、輸入通関は買い主の負担になります。

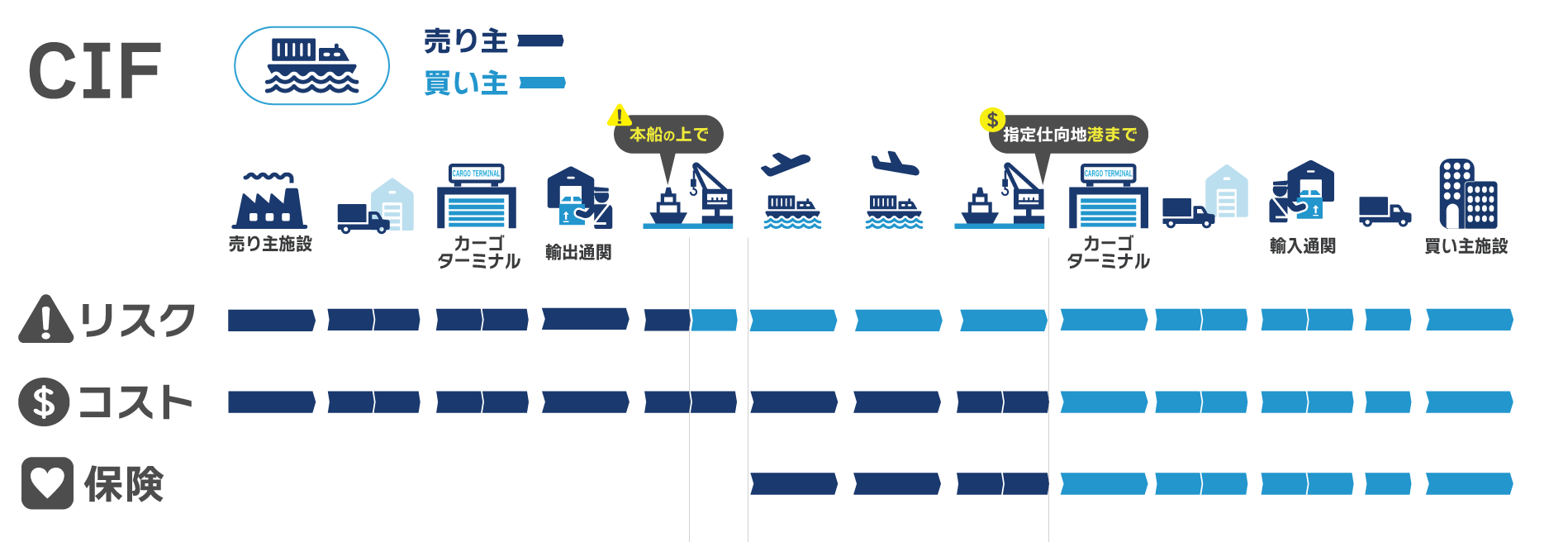

CIF(運賃保険料込み)

CIFは売り主が、輸出国側の船積み港で手配した本船に商品を積込み「本船上」でリスクが移転する規則です。

CIFは売り主が、輸出国側の船積み港で手配した本船に商品を積込み「本船上」でリスクが移転する規則です。

売り主は、指定仕向け港まで輸送する船舶を手配し、契約で定められた期日または期間内に船積みを行う必要があります。売り主が輸出通関を行い、商品を積込み本船上で買い手に引き渡します。

CIFについても指定仕向け港を記載するため、リスクの分岐点となる運送人への引き渡し場所は必要があれば契約で確認をしておきます。

CIFでは、リスクと費用負担の分岐点が異なります。

売り主はリスク分岐点である商品を本船上に積み込むまでの費用に加え、指定仕向け港までの運賃と保険料を負担します。仕向け港での荷下ろし費用についてはCFR(運賃込み)と同様に、運賃の中に仕向け港での荷下ろし費用が含まれるかどうか契約の段階で確認を行います。

CIFの通関費用の負担は輸出通関は売り主、輸入通関は買い主の負担になります。

CIFの特徴である保険契約は売り主に義務付けられており、その保険条件は最低限のてん補範囲範囲である(*1)協会貨物約款(Institute Cargo Clauses=ICC)の(C)と規定されています。買い主がそれよりも広いてん補範囲の保険条件手配を売り主に求める場合、契約段階で合意を行う必要があります。

今回ご説明させて頂いた通り、貿易取引条件は細かく規定されております。ご不明な点がございましたら、弊社営業担当者までご遠慮なくお問い合わせください。

(*1)ICC約款には(A)、(B)、(C)、3つの条件があり、なかでもICC(C)はもっとも担保範囲の狭い条件で、船の座礁や転覆など航海を続けることが危うくなるリスクに対してのみカバーしています。ICC(B)と異なり、水濡れリスクがカバーされないことから、一般的に鉱物や木材、鉄屑など、損傷の危険が小さい貨物に使用されています。