2023年11月から現在までのふりかえり

コロナ禍以降、需要と供給のバランスが大きく変動し、スペースや運賃の動向に大きく振り回されてきた…というご担当の方も多いと思います。特に2023年の秋以降の世界情勢が現在の市況に大きな影響をもたらしています。ここでは、まず時系列に沿って現在に至る環境の変化を振り返ってみたいと思います。

2023年11月

日本郵船がチャーターしていたバハマ船籍の自動車輸送船「ギャラクシー・リーダー」が、トルコからインドへ向けて紅海付近を航海中に、イエメンの親イラン武装組織フーシ派に攻撃を受け、乗組員25名共々、拿捕されました。フーシ派はイスラエルとイスラム組織ハマスの紛争に関連して、イスラエルに関連する企業の船舶を標的にすると表明しており、同海域では80隻超の商船が攻撃を受ける事態となりました。

事件前は多くの貨物船・コンテナ船が航行していたスエズ運河

2023年12月

前月に発生した事件を受けて、従来は紅海・スエズ運河経由でアジア~欧州間を航行していた商船が、アフリカの南端・喜望峰経由への迂回を本格化させました。当然のことながら、航行日数はスエズ運河経由と比較すると2~3週間程度延びることとなり、アジア~欧州間で運行されている定期コンテナ船の遅延や抜港が目立つようになりました。こうした不安定な運行状況が本船のスペース供給に大きな影響を及ぼし、欧州・アジアのみならず、北米航路まで混乱が波及しました。

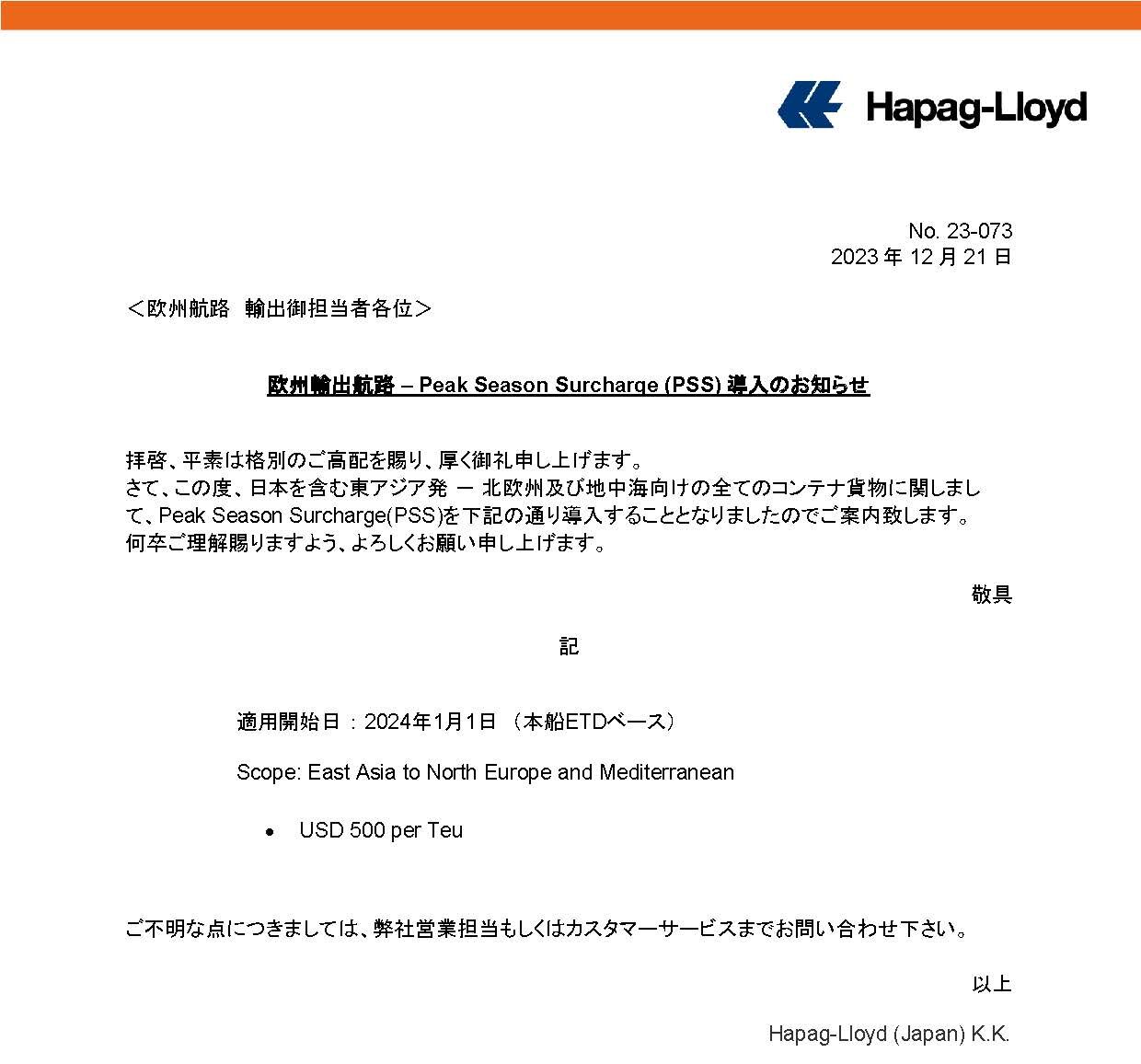

欧州航路へのPSS導入のお知らせ(Hapag Lloyd/拡大します)

2024年1月

予定通りのスケジュールで運行ができなくなった結果、ブッキングが溢れる状況が生まれました。こうした需要の高まりが海上運賃の上昇へと繋がりました。海外市場では短期的に運賃が変動するのに対し、日本市場では長期的な契約が多く、市況が反映しにくい環境があります。このため、海外市場での買い負けを防ぐ目的で、PSS(Peak Season Surcharge)が導入されることが各船会社から発表されました。

2024年5月

米国・バイデン政権が中国に対する関税の引き上げを決定しました。鉄鋼・アルミニウムや電気自動車(EV)、バッテリー・太陽電池、半導体などが対象となり、電気自動車に対しては従来の4倍の100%、太陽電池や半導体には従来の2倍の50%といった税率となりました。こうした動きに対して、関税引き上げ前の前倒し出荷が起こり、中国政府も輸出企業への補助を増強するなどの対抗策が発生しました。また同時期には中国発欧米向けのEコマース商材の増加、安全在庫の積み増しなどの傾向が見られ、輸送ニーズと船舶のスペースの需給バランスが崩れました。結果として経由地となる上海やシンガポールなどで入港待ちが常態化する港湾混雑や、ブランクセーリングの発生など、世界各所への混乱が広がることとなりました。

以降、10月には米国・東海岸のストライキ、11月の米国大統領選、その後のトランプ大統領の就任~関税政策の推進、イスラエル・ハマスの停戦合意といった大きな出来事を迎えても、北米・欧州関連の運賃の高止まりが継続しておりましたが、2月以降は若干の下落傾向にあるようです。また中国・アジア地域の春節(旧正月/2025年1月)で閑散期を迎えた結果、アジア域内でも運賃下落が続く傾向にあるようです。

NVOCC担当 福本

海外では2週間に一度といったごく短期間での運賃提示が行われているものの、日本では数か月から1年間といった長期間での提示が行われることが多く、船社の立場からすると市況が反映されにくいマーケットと言えるかもしれません。通常はクリスマス商戦に向けて物量が増加する夏~秋頃に導入されることの多いPSS(Peak Season Surcharge)ですが、海外と日本のマーケットの間の乖離が大きい場合には、その補填や日本発着のスペース確保などを目的としての導入の可能性も否めない部分があると思います。米国・トランプ大統領による関税政策の影響で駆け込み需要が高くなれば、それもまた運賃上昇の要因の一つになる可能性もあります。運賃市況は引き続き不安定であり、25年度運賃を設定した以降も、

低下するコンテナ船のスケジュール順守率

コンテナ船が予定されてるスケジュールに対して、どれだけ正確に運行出来ているのか?を示す指標として、スケジュール順守率という数値があります。2010年代後半には70~80%台という数値で推移していましたが、コロナが世界中で猛威を振るい港湾閉鎖や抜港が相次いだ時期には30%台に落ち込みました。2023年春には60%台へと回復しましたが、2023年12月には再び低下し56.8%に、直近の2025年1月には51.5%と低下傾向が続いております。(参考:Sea-Intelligence)

紅海~スエズ運河経由のルートから喜望峰経由の迂回での遅延・混乱が各所へ波及し、スケジュール順守率に影響を与えていることが、現状と言えます。こうした状況が輸送ニーズと本船スペース供給との間の需給バランスが崩れる原因を生み出し、結果として運賃上昇の要因の一つに繋がっていると思います。

2023年以降、50%台に低下したコンテナ船のスケジュール順守率に改善の兆しは見られない(イメージ)

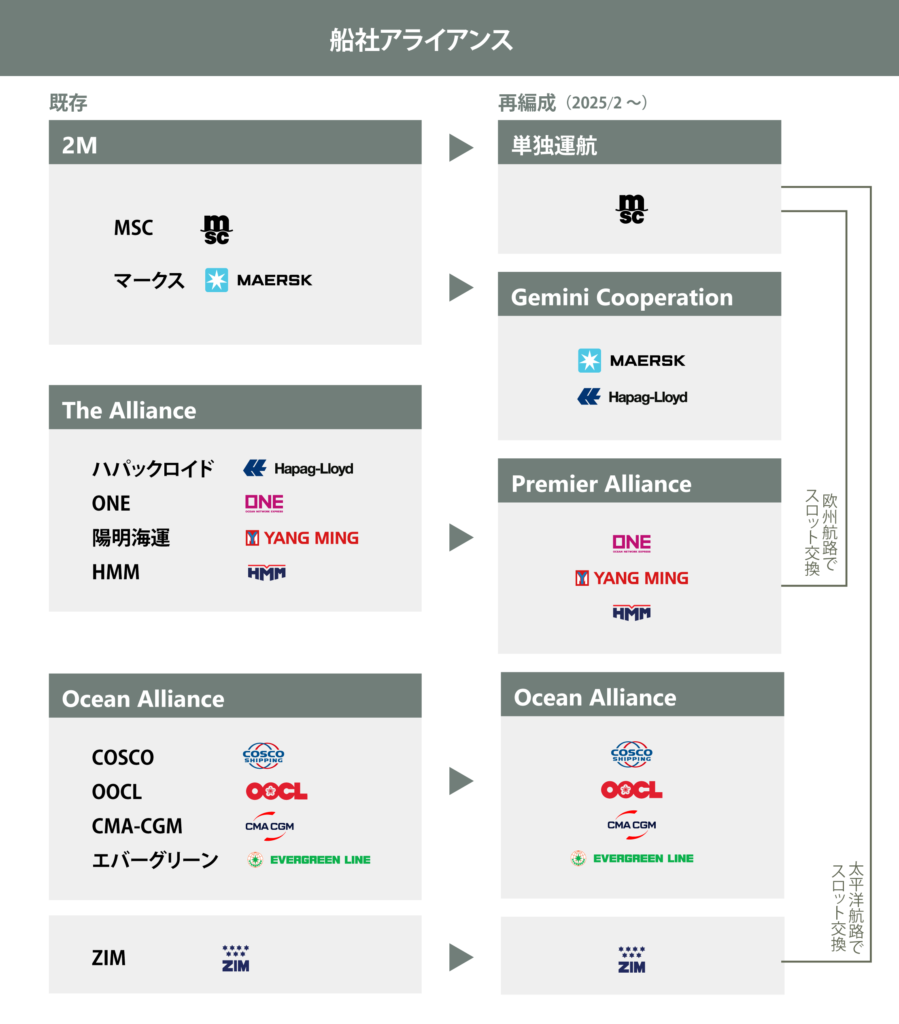

船社アライアンスの再編

古くから複数の船会社が協力して運航を効率化し、競争力を高めるための提携を行っており、船社アライアンスと呼ばれています。船会社同士で船舶や設備を共有することで、運航コストを削減し、異なるルートやスケジュールを統合することで、より多くの航路や便を提供できます。また市場の変動や需要の変化に対して、リスクを分散することができます。

2025年2月から上記の表の通り、船社アライアンスが再編されました。GEMINI CORPと呼ばれるマースクとハパックロイドによる新たなアライアンスがスタートし、ハブ&スポーク体制のネットワークを構築し、現在問題となっている母船の定時運行率を90%に向上させることを目標にしています。具体的には母船の運行ルートの絞り込みと同時に自営ターミナルやフィーダー船の活用を行うことで定時運行率を向上、極力遅延を生じさせない取り組みを進めることとなります。前述のスケジュール順守率が50%台に低下する中、定時運行という部分がセールスポイントの一つとなります。

2025年2月から上記の表の通り、船社アライアンスが再編されました。GEMINI CORPと呼ばれるマースクとハパックロイドによる新たなアライアンスがスタートし、ハブ&スポーク体制のネットワークを構築し、現在問題となっている母船の定時運行率を90%に向上させることを目標にしています。具体的には母船の運行ルートの絞り込みと同時に自営ターミナルやフィーダー船の活用を行うことで定時運行率を向上、極力遅延を生じさせない取り組みを進めることとなります。前述のスケジュール順守率が50%台に低下する中、定時運行という部分がセールスポイントの一つとなります。

2Mアライアンスと呼ばれていたマースクとのアライアンスを解消したMSCは、原則単独運行となります。豊富な船腹を持つ故の柔軟なサービスが期待されますが、欧州向け航路の一部では、Premier Allianceとのスロット交換や、北米航路の一部ではZIMとの提携が残ることが発表されています。

ONEが中心となっているPremier Allianceは、今後5年間の契約期間となり、日本発の直行サービスを今後も継続する方針となっています。アジア~欧州では前述の通りMSCとのスロット交換となります。今回の改変では、欧州直行便が増便となったことがメリットとなります。

OCEAN ALLIANCEについては2032年まで現行の4社体制(COSCO/OOCL/CMACGM/EVER GREEN)が維持されるとのことです。

各地域のトピック

コロナ禍では、多くの本船の遅延や運行停止による世界的な混乱を生じ、各地で沖合にコンテナ船が何隻も並ぶといった、異常な光景が発生しました。(2020年~21年のアメリカ/ロサンゼルス・ロングビーチ港の港湾混雑の様子はこちらからご覧いただけます)その後落ち着きつつありますが、ストライキの発生などで、局地的な混乱が発生しています。2025年1月時点の港湾混雑(港湾沖合での入港待ち)の日数と共に、各地域のトピックをご案内いたします。

アジア地域

シンガポールの港湾地区

1月は日本の年末年始の荷役停止や悪天候による前航海の遅れから、本船遅延・抜港が多く発生していました。北米・欧州の積み替えポイントとなるシンガポール・釜山での沖待ちは発生しているものの、一時期のような混雑は解消しており、現状では約1日前後の待機で入港することが可能です。アジア域内では、船足の早い航路から早くスペースが埋まる傾向にあるので、確実なスペース確保を行うのであれば、1か月程度前にはブッキング手配が必要となります。マニラやホーチキン、ムンドラへの入港に際して、約2日前後の待機が発生しております。

北米地域

内陸部から沿岸部への空荷での回送は頻繁に行われているものの、貨車不足の解消には至っていない

コロナ禍で発生した極端な混雑は発生していないものの、入港までに数日掛かる状況は継続しています。メインとなるLos Angelesでは0~3日程度といった状況です。カナダ・Vancouverはストライキの影響などもあり、5~10日程度の入港待ちが発生しています。西岸地域では輸入超過の状態が常態化した結果、内陸へ輸送する鉄道貨車の不足が慢性的となっており、鉄道接続に時間を要することが、今後暫く続く見込みです。東岸ではNew York、Savannahで最大5日程度の入港待ちが発生しているとの情報もあります。

欧州地域

ロッテルダムの風景

多くの本船がスエズ運河を迂回し喜望峰経由となったため、慢性的な港湾混雑下にある状態です。特にロッテルダム港では1月末に今後3年間の新たな協約が妥結したにも関わらず、一部での交渉が未解決であったため、予定外の2月9日にもストライキが発生しており、処理能力が低下している状況が発生しています。このため、最大9日程度の入港待ちが発生しています。ルアーブル港では2月に行われた1日4時間程度の部分ストライキが発生していました。全国規模でのストライキも計画されているようですが、現在のところ1~2日程度での入港が可能となっています。また中国から欧州各地へ到着する貨物の増加しており、前述のストライキで混乱が残る中、荷役に時間を要している状況が暫く続くと思われます。

世界的な混乱を引き起こしているスエズ運河迂回ですが、イスラエル・ハマスの停戦合意でいつごろ迂回解消となるのか?が、2025年の注目ポイントの一つとなると思われます。また自国優先主義を掲げる米国・トランプ政権の方針も、世界の海運市況に影響を与える可能性も大きく、落ち着くまでにはまだ暫くの時間を要することになりそうです。

.ss-popup-html-area .smp-widget-title-text {

font-weight: 600;

font-size: 14px;

margin: 6px auto;

}

.ss-popup-area {

min-width: 100px;

}

.ss-popup-html-area {

max-width: 15%;

}

.ss-popup-html-area .smp-widget-button {

cursor: pointer;

font-size: 12px;

height: auto;

padding: 1px;

}

smpform.loadContents(‘7c0e6b8b-5bd0-4191-8cdb-c17e62977d35′,’https://webwidget.shanon-services.com’,’n-marketing.nissin-tw.com’)